5分で分かる低付加価値グループ内役務提供

低付加価値グループ内役務提供とは?

平成27年10月に公表された 「BEPS(Base Erosion and Profit Shifting、邦訳:税源浸食と利益移転)プロジェクト」 の最終報告書で提唱された概念です。

上記最終報告書はグループ内で行われる低付加価値な役務提供を定義したうえで、その定義に当てはまる役務については、ベンチマーク分析を必ずしも求めず、その提供に要したコストに5%のマークアップを加えた対価を設定していれば移転価格税制上、適正な価格設定とみなす考え方(いわゆる簡便法)を提唱しました。その結果、多くの国々がその法令の制定や執務に当たって参照しているOECDガイドラインに盛り込まれることとなりました。

日本における低付加価値グループ内役務提供

OECDガイドラインが提唱する低付加価値グループ内役務提供(Low Value-adding Intra-Group Services。以下、「LVAサービス」)の考え方に足並みを揃える形で、日本でも事務運営指針の改訂等が行われました。具体的な改訂内容としては、OECDガイドラインの考え方を踏襲した簡便法に関する規程の導入や、参考事例集における具体例の解説などが挙げられますが、いずれも納税者の煩雑な実務への配慮や役務提供の考え方の明確化に資する内容であると言えます。

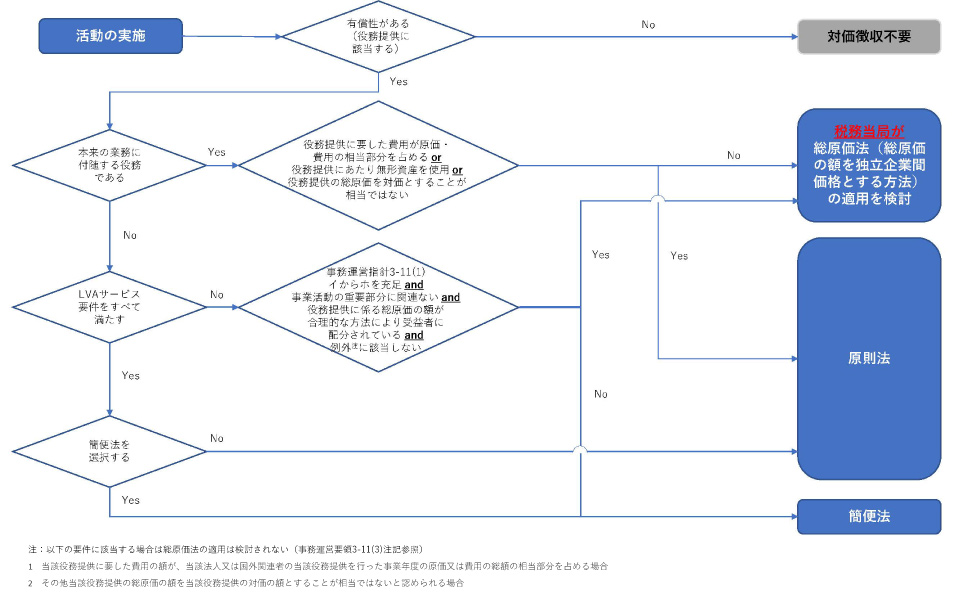

日本における役務提供取引の取り扱いの全体像を俯瞰しつつ、どのようなサービスがLVAサービスに該当するか整理するために、役務提供に関する諸規定を整理すると、以下のようになります(図中の用語等については後述します)。

■本邦移転価格税制に基づく役務提供の抽出及び適用される対価算定方法の判定フロー

このように整理すると、手順を追えば自動的に社内の整理も進められるように思えますが、実務的な対応に当たっては以下のような難しさがあります。

●請求対象業務の特定(=有償性の判断)が難しい

●どのように対価設定をすべきか判断しづらい

上記の他にも、証憑の準備が難しかったり、各国当局間の見解が生じ易かったりといった点も、企業グループ内の役務提供の整理を難しくする要因になっています。

実務における検討ポイント請求対象業務の特定について

1.請求対象業務の特定について

請求対象業務の特定に当たっては、まず企業グループ内で行われる活動のうち、「役務提供」に該当する業務だけが請求対象になります。「役務提供」の概念は直接的には定義されいませんが、平たく表現すれば「有償性=経済的又は商業的価値が認められる法人の活動」のことであると言い変えてもよいでしょう。なお、経済的・商業的価値については、事務運営指針3-10(1)において以下のように整理されています。

- 法人が当該活動を行わなかったとした場合に、国外関連者が自ら当該活動と同様の活動を行う必要があると認められるかどうか

- 非関連者が他の非関連者から法人が行う活動と内容、時期、期間その他の条件が同様である活動を受けた場合に対価を支払うかどうか

また、上記のほか、重複活動(親会社が子会社のために行う活動であっても、子会社側で同様の活動を重複して行っている活動)や、株主活動(親会社が株主又は出資者として子会社のために行う活動)も、役務提供の対象外とされています(事務運営指針3-10(2)及び(3))。これらも広い意味では有償性の有無を判断する基準であると考えられ、請求対象業務の特定に当たって考慮すべき要因であると言えます。なお、ここまでで述べた事務運営指針における考え方は、OECDガイドラインの考え方に沿ったものとなっています。

このように、有償性の考え方自体はそれほど難解ではありませんが、実務では、特に第三者間で見られない企業グループ内取引の判断などに迷う場面もありそうです。重複活動については、通常営利企業にあっては想定されないことを考えると、実務上は株主活動の内容を良く理解したうえで、具体的な判断を行っていくことが有効なケースが多いように感じます。

例えば、親会社が子会社に「親会社の監査目的」で出張した場合、この出張はあくまで親会社が子会社の株主として親会社自らのために対応した業務であり、役務提供にはならないと考えられます。一方、親会社の出張の目的が子会社のマーケティング支援であった場合には役務提供として対価の授受が必要になるものと考えられます。このように、「出張」という活動一つをとってみても、目的によって請求対象になるか否かが異なる点が役務提供の実務上の対応に当たって骨が折れるところになると思いますが、判断に当たっては経済的又は商業的価値の有無に加え、株主としての活動か否か、(有償性の確認の意味合いが強いように思いますが)重複活動に該当しないかどうか、といった観点で捉えると、社内での判断基準の作成や個別事例への対応に当たっても具体性を伴った判断や証憑の整備がしやすくなるでしょう。

なお、事務運営指針、参考事例集の事例26及び日本の税務調査等に当たって参考にすることとされているOECDガイドラインでは、親会社による株主活動として、それぞれ以下のような活動を挙げています。下表からも日本の規程は基本的にOECDガイドラインに則ったものであることがわかると思いますが、より具体的な例が示されているので、実務においても参考にしたいところです。

| OECDガイドライン | 事務運営指針 | 参考事例集 ※参考事例集上の事例に基づく記載を一般化して掲載 |

|---|---|---|

| ●親会社の株主総会、親会社の株式発行及び親会社の株式上場といった親会社自身の法的側面に関する費用、並びに経営委員会の費用

●連結報告を含む親会社が必要とする報告(財務報告及び監査を含む)に関する費用、親会社のためだけに行われる親会社による子会社の帳簿監査に関する費用、及び多国籍企業グループの連結財務諸表作成に関する費用(ただし、実際には、子会社において個別に発生した費用を特定し区分することで不均衡な負担となる場合には、親会社又は持株会社に転嫁する必要はないこともある) ●持分取得のための資金調達費用、及び親会社の株主、財務アナリスト、ファンドその他の親会社の利害関係者とのコミュニケーション戦略といった親会社の投資家向け広報に関する費用 ●親会社の税務コンプライアンスに関する費用 |

●親会社が発行している株式の金融商品取引法(昭和23年法律第25号)第2条第16項(定義)に規定する金融商品取引所への上場

●親会社の株主総会の開催、株式の発行その他の親会社に係る組織上の活動であって親会社がその遵守すべき法令に基づいて行うもの ●親会社による金融商品取引法第24条第1項(有価証券報告書の提出)に規定する有価証券報告書の作成(親会社が有価証券報告書を作成するために親会社としての地位に基づいて行う国外関連者の会計帳簿の監査を含む。)又は親会社による連結財務諸表(措置法第66条の4の4第4項第1号に規定する連結財務諸表をいう。以下同じ。)の作成その他の親会社がその遵守すべき法令に基づいて行う書類の作成 ●親会社が国外関連者に係る株式又は出資の持分を取得するために行う資金調達 ●親会社が当該親会社の株主その他の投資家に向けて行う広報 ●親会社による国別報告事項に係る記録の作成その他の親会社がその遵守すべき租税に関する法令に基づいて行う活動 ●親会社が会社法(平成17年法律第86号)第348条第3項第4号(業務の執行)に基づいて行う企業集団の業務の適正を確保するための必要な体制の整備その他のコーポレート・ガバナンスに関する活動 |

●親会社の株主総会開催のための資料を作成するために必要な子会社の月次財務・管理 (生産・販売状況)データの収集

●金融商品取引法に基づく有価証券報告書を作成することを目的として行う、子会社から送信される連結決算用データのチェックの実施及び軽微な数値上の誤りがある場合の修正指示 ●親会社の連結財務諸表監査のために外部監査法人が行う子会社の監査への親会社の財務担当者の同行(子会社が所在地国で別途監査法人に監査を依頼している前提) ●会社法に基づいて行う企業集団の業務の適正を確保するための必要な体制の整備を図るための、子会社の所在地国における現地法令の遵守状況の監査、問題点が把握された場合における子会社に対する改善指導(子会社が自社でも現地法令の遵守状況の監査を行っている前提) ●親会社の投資家のために行う、親会社のホームページへの子会社の経営方針、財務データその他のIR情報の掲載 ●親会社及び子会社の財務情報に基づく親会社グループの国別報告事項に係る記録の作成 |

2.対価設定の方法について

冒頭のフロー図で示したように、企業グループ内の役務提供に関する算定方法は以下の3つに分けられますが、このうち、納税者の選択肢としては基本的にB又はCの方法です。

A:総原価の額を独立企業間価格とする方法(マークアップを必要としない原価基準法又は取引単位営業利益法)

B:簡便法(役務提供に係る総原価の額を合理的な方法で受益者に配分した金額に当該金額の5%のマークアップを加えた金額を対価とする方法)

C:原則法(独立価格比準法、マークアップを必要とする原価基準法又は取引単位営業利益法)

上記の各算定方法について、もう少し詳しくみていきます。

まず上記Aの方法はいわゆる総原価法ですが、事務運営指針3-11(2)又は(3)に該当する場合に、国税当局が必要に応じて適用を検討する方法です。これはOECDガイドラインにはない日本独自の算定方法であり、納税者が適用を選択できる方法ではないという点には留意が必要です。実務上、納税者が総原価法を適用しているケースが散見されますが、結果的にそのような運用が認容されることもありますが、あくまで例外的な取り扱いであることは認識しておく必要があります。

次に上記Bの方法ですが、これは本ケースの冒頭で述べたBEPSプロジェクトを受けて新たに加わった算定方法です。この方法は、ベンチマーク分析は必要ないものの、少なくとも導入段階にあっては受益者や対応費用の特定が比較的明解な1社対1社の役務提供取引よりも煩雑な検討が必要となり、合理的な仕組みづくりに当たって慎重な判断が求められる方法であると言えます。一方、ひとたび導入に至れば一定のメンテナンスで運用していくことができるため、特に取引規模が大きい企業グループにあっては相当の導入メリットがあるものと考えられます。

上記Bの方法の適用に当たっての具体的な検討のステップは、事務運営指針3-11(1)に整理されており、要旨は以下の通りです。

●ステップ1:対象となる役務提供の抽出

●ステップ2:対象となる役務提供の区分と各区分の役務提供に係る総原価(直接費及び合理的な配賦基準によって計算された担当部門及び補助部門における一般管理費等の間接費)の算定

●ステップ3:各区分の役務提供に係る総原価の受益者への配分(従事者の従事割合、資産の使用割合その他の合理的な方法で配分)

●ステップ4:5%のマークアップの加算及び各受益者への請求

●ステップ5:一定の書類の具備

特にステップ1~3は納税者の判断によるところが大きく、納税者の立場からすれば悩ましい部分になると思います。ステップ1で自社の活動内容を網羅的に把握し、各活動を的確に区分すること、受益者の観点から費用が過大に配賦されてないことをきちんと説明できるようにしておくことなど、ポイントを押さえながら慎重に判断していく必要があるでしょう。

最後に、上記Cの方法は、Bの方法の適用要件を満たさない場合、あるいはBの方法の適用要件を満たすが納税者がBの方法の適用を選択しない場合に必然的に適用することとなる、原則的な算定方法です。

さいごに

企業グループ内の役務提供は、特に棚卸資産取引がメインの企業では金額規模的に小さくなりがちで、対価の徴求が必要との認識に至らないことも多い論点のように思います。

一方、BEPSプロジェクトの取り組みなどを通して、本社による子会社のガバナンスが一層求められてくる中で、グループ内で役務提供を行う機会が増えている企業も多くみられます。LVAサービスの概念が提唱されてから、暫く時間も経ちました。各国実務の動向等も踏まえながら、グループ内役務提供の整理について検討・再考するのも、一案かもしれません。