5分で分かる利益分割法

利益分割法とは?

利益分割法とは、一連の取引によってグループ連結で生じる利益を独立企業間での利益配分状況に合わせて配分し、そこから取引価格を逆算する方法です。

移転価格税制は、もともとグループ間での取引価格を独立企業間価格として算定することを出発点としていますが、結果的には国家間での所得配分につながるものであるため、特に近年においては利益配分を適正に行うことに重きが置かれているように思われます。利益分割法と以下の取引単位営業利益法は、個々の製品の取引価格を算定するというよりも、一つの商流において獲得される利益の配分を算定する正確が強く、寄附金規定における時価の概念から少し飛躍しているように思われます。利益分割法は、以下の3つの方法に分けられます。

・比較利益分割法

・寄与度(貢献度)利益分割法

・残余利益分割法

以下では、各利益分割法について解説いたします。

比較利益分割法とは?

要

比較利益分割法は、グループ間で行われる取引と類似の取引における独立企業間での利益配分割合に基づいて当該取引に係る連結での合算利益を配分し、その配分された利益に基づいて取引価格を算定する方法です。

根拠法令

比較利益分割法は、法令上、以下のように定められています(2022/8/15時点。以下同様)。

租税特別措置法施行令三十九条の十二の8項1号

イ当該国外関連取引に係る棚卸資産と同種又は類似の棚卸資産の非関連者による販売等(イにおいて「比較対象取引」という。)に係る所得の配分に関する割合(当該比較対象取引と当該国外関連取引に係る棚卸資産の当該法人及び当該国外関連者による販売等とが当事者の果たす機能その他において差異がある場合には、その差異により生ずる割合の差につき必要な調整を加えた後の割合(その必要な調整を加えることができない場合であつて財務省令で定める場合に該当するときは、財務省令で定めるところにより計算した割合))に応じて当該法人及び当該国外関連者に帰属するものとして計算する方法

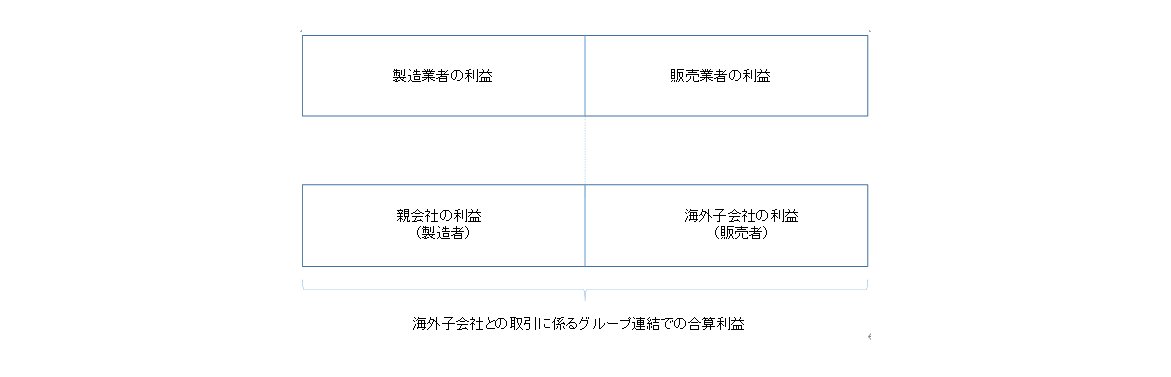

したがって、比較利益分割法の計算イメージは以下の通りとなります。

【比較利益分割法の計算イメージ】

比較利益分割法による課税イメージ

移転価格税制の立法趣旨からして、取引される製品の価格を算定することに帰結させる必要があるため、名目的には算定された利益配分結果から製品等の価格を算定することとなりますが、比較利益分割法では、算定された独立企業間としての利益配分と、実際のグループ間での利益配分との差について、それを取引価格のズレ(移転価格税制に反するもの)とみなして課税を行うこととなります。

ここで計算の前提となるグループ合算での利益は、一つの製品販売に係る利益ではなく、通常、一つの商流に係る利益を前提とすることから、一つ一つの製品価格を算定するというよりは、一つの商流で取引される製品郡の取引価格を集合体としてとらえ、そこから生じる利益配分が総じて独立企業間価格となっているかを検証することとなります。

このように、移転価格税制では、寄附金規定のようにグループ間での費用負担・費用の付け替えの問題や、譲渡・贈与される個々の資産の価格が時価か否かという枠を超えて、取引により生じるグループ合算での利益が独立企業間の状態として適正か否かを検証することにより国家間での所得配分を適正な状態にすることを求めているものと考えられます。

ただし、比較利益分割法を適用するために必要となる類似の第三者間の所得配分状況に関する情報は一般に入手できないため、適用される事例の多くは一部の金融取引(いわゆるグローバルトレーディング取引)であるといわれており、実務上適用されることは極めてまれであると言ってよいでしょう。

寄与度利益分割法とは?

概要

寄与度利益分割法も利益分割法の一種ですが、比較利益分割法とは利益分割割合の算定方法が異なります。比較利益分割法が類似の独立企業間での実際の利益配分割合を基準とするのに対し、寄与度利益分割法はそうした情報が無い場合に、独立企業間であれば成立するであろうと考えられる利益配分割合をみなして算定する方法です。

根拠法令

比較利益分割法は、法令上、以下のように定められています。

租税特別措置法施行令三十九条の十二8項1号

ロ当該国外関連取引に係る棚卸資産の当該法人及び当該国外関連者による販売等に係る所得の発生に寄与した程度を推測するに足りるこれらの者が支出した費用の額、使用した固定資産の価額その他これらの者に係る要因に応じてこれらの者に帰属するものとして計算する方法

寄与度利益分割法の特徴と留意点

寄与度利益分割法では利益分割割合の算定方法として、「所得の発生に寄与した程度を推測するに足りるこれらの者が支出した費用の額、使用した固定資産の価額その他これらの者に係る要因」を利益への貢献割合とみなし、取引を行う両者への帰属利益を計算します。これは、費用の負担や使用する固定資産の多さは、取引において果たされる機能の重要性や負担するリスクの大きさと比例するものと捉え、独立企業間においてはそのような果たされる機能や負担されるリスクの大きさに応じて利益の配分が行われるとの考えに依拠した算定方法であると言えます。

寄与度利益分割法は、上記のような前提が満たされていれば、比較対象取引を参照しないため、いかなる取引にも適用できる汎用性があります。一方、比較対象取引を参照しない分、客観性に欠ける点が問題になるでしょう。適用に当たってはこのような特性を十分に理解しておく必要があるといえます。

残余利益分割法とは?

概要

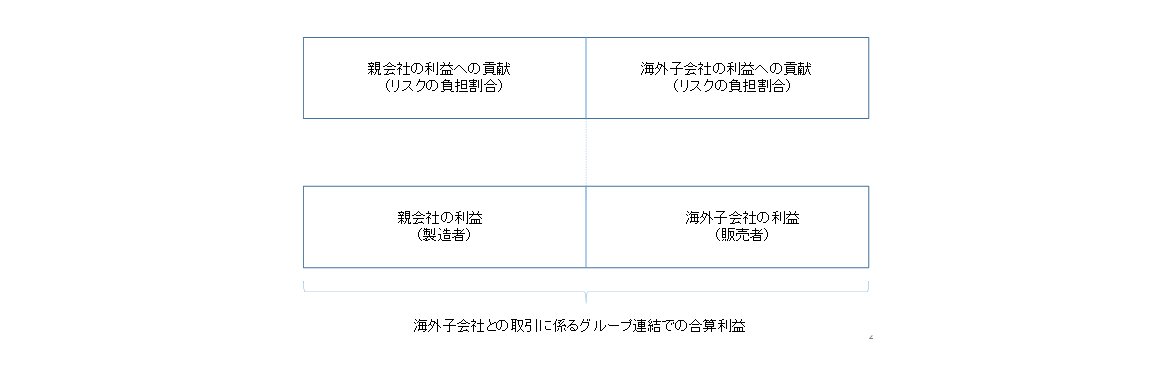

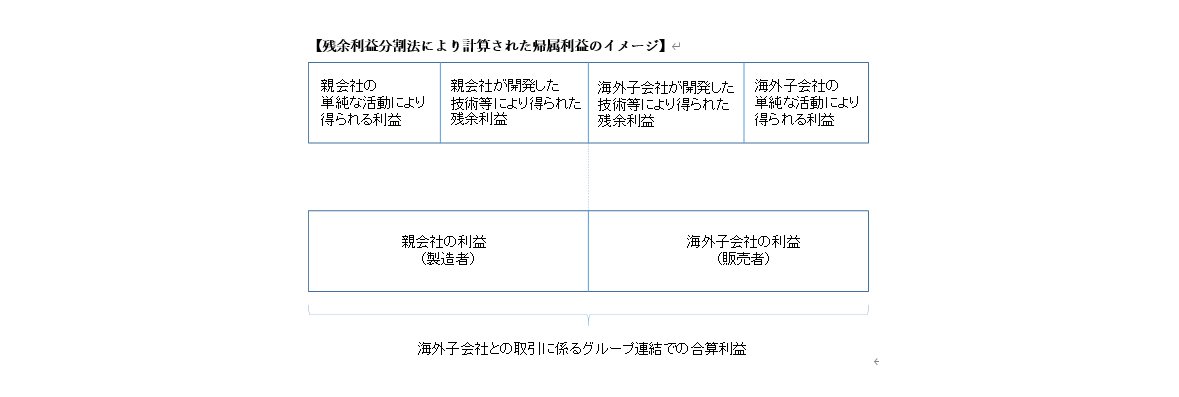

残余利益分割法は取引当事者がいずれも一般的な同業者以上の利益(残余利益)の創出に貢献している場合に、まず残余利益を算定したうえで、その残余利益を取引当事者間で分け合うこととする移転価格算定方法です。

残余利益分割法は、高度に統合された国外関連者取引を想定しており、検証対象となる納税者グループの海外法人が高度な研究開発活動を行っている場合や、付加価値の高いマーケティング・ブランディング活動を行っている場合などに適用される算定方法です。

根拠法令

残余利益分割法は、法令上、以下のように定められています。

租税特別措置法施行令三十九条の十二8項1号

ハ (1)及び(2)に掲げる金額につき当該法人及び当該国外関連者ごとに合計した金額がこれらの者に帰属するものとして計算する方法

(1) 当該国外関連取引に係る棚卸資産の当該法人及び当該国外関連者による販売等に係る所得が、当該棚卸資産と同種又は類似の棚卸資産の非関連者による販売等((1)において「比較対象取引」という。)に係る第六項、前項又は次号から第五号までに規定する必要な調整を加えないものとした場合のこれらの規定による割合(当該比較対象取引と当該国外関連取引に係る棚卸資産の当該法人及び当該国外関連者による販売等とが当事者の果たす機能その他において差異がある場合には、その差異(当該棚卸資産の販売等に関し当該法人及び当該国外関連者に独自の機能が存在することによる差異を除く。)により生ずる割合の差につき必要な調整を加えた後の割合(その必要な調整を加えることができない場合であつて財務省令で定める場合に該当するときは、財務省令で定めるところにより計算した割合))に基づき当該法人及び当該国外関連者に帰属するものとして計算した金額

(2) 当該国外関連取引に係る棚卸資産の当該法人及び当該国外関連者による販売等に係る所得の金額と(1)に掲げる金額の合計額との差額((2)において「残余利益等」という。)が、当該残余利益等の発生に寄与した程度を推測するに足りるこれらの者が支出した費用の額、使用した固定資産の価額その他これらの者に係る要因に応じてこれらの者に帰属するものとして計算した金額

残余利益分割法が適用されるケース

移転価格税制においては、高度な開発活動やブランディングを行わず、受託製造や受託販売のような単純な活動を行う場合、競争によって業務対価は一定水準に収れんし、営業利益率も同業他社どうしで(ある程度の範囲に)均衡していくものと考えられています。反対にグループ連結で生じる利益水準が、そうした単純な活動により得られる利益水準を超える場合には、他社との比較優位に結びつく価値のある無形資産(開発によって得られた技術やブランド等)や、より一般化するならば分割対象となる利益の発生に寄与した要因(無形資産以外では例えば設備投資)の貢献によるものとされ、そうした要因によって生まれた利益は、その利益の創出に貢献した者の間で配分されるものと考えられています。

文責:西村憲人